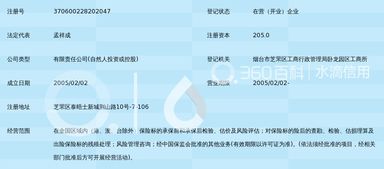

近期,一起保險代理人違規(guī)銷售P2P產(chǎn)品的案件引發(fā)廣泛關(guān)注。據(jù)報道,某保險代理人利用職務之便,私下向客戶推銷非法的P2P理財產(chǎn)品,導致20位投資者蒙受超過1000萬元的經(jīng)濟損失。

這起事件揭露了金融行業(yè)監(jiān)管的漏洞。該保險代理人利用客戶對其專業(yè)身份的信任,誤導投資者將資金投入高風險的P2P平臺。當平臺出現(xiàn)兌付問題時,投資者才意識到自己購買的產(chǎn)品并非正規(guī)的保險產(chǎn)品,而是未經(jīng)監(jiān)管部門批準的非法金融產(chǎn)品。

專家指出,此類事件反映了三個主要問題:部分金融從業(yè)人員職業(yè)道德缺失,利用信息不對稱欺騙客戶;投資者金融知識不足,容易被高收益承諾所誘惑;現(xiàn)行監(jiān)管體系對跨界金融行為的監(jiān)管仍存在盲區(qū)。

目前,受害投資者已向相關(guān)部門投訴,并尋求法律途徑維權(quán)。監(jiān)管部門也表示將加強對金融從業(yè)人員執(zhí)業(yè)行為的監(jiān)督,嚴厲打擊各類違規(guī)銷售行為。

這一案例給投資者敲響了警鐘:在購買金融產(chǎn)品時,務必確認產(chǎn)品的合法性和銷售人員的資質(zhì),不要輕信高收益承諾。同時,也提醒金融機構(gòu)加強內(nèi)部管理,完善從業(yè)人員培訓和監(jiān)督機制,切實保護消費者權(quán)益。